このブログを始めてから、お金と少しずつ向き合うようになりました。

家計を見直したり、投資を始めたり、固定費を減らしたり。

その中で何度も考えたのが、

「生命保険って本当に必要なの?」

ということです。

我が家は結婚した頃、夫婦で生命保険に加入しました。

加入したのは少し話題にもなったプルデンシャル生命保険。

親戚が営業をしていたこともあり、結婚を機に加入しました。

最近は夫がお金についてよく勉強するようになり、保険の見直しも少しずつ進めています。

保険の運用益で旅行に行くこともありました。

最近はお金の知識を発信する人も増え、

「生命保険は不要」

「貯蓄があれば保険はいらない」

という意見もよく目にします。

わたし自身も何度も解約を考えました。

ですが、今のところは続けるという結論にしています。

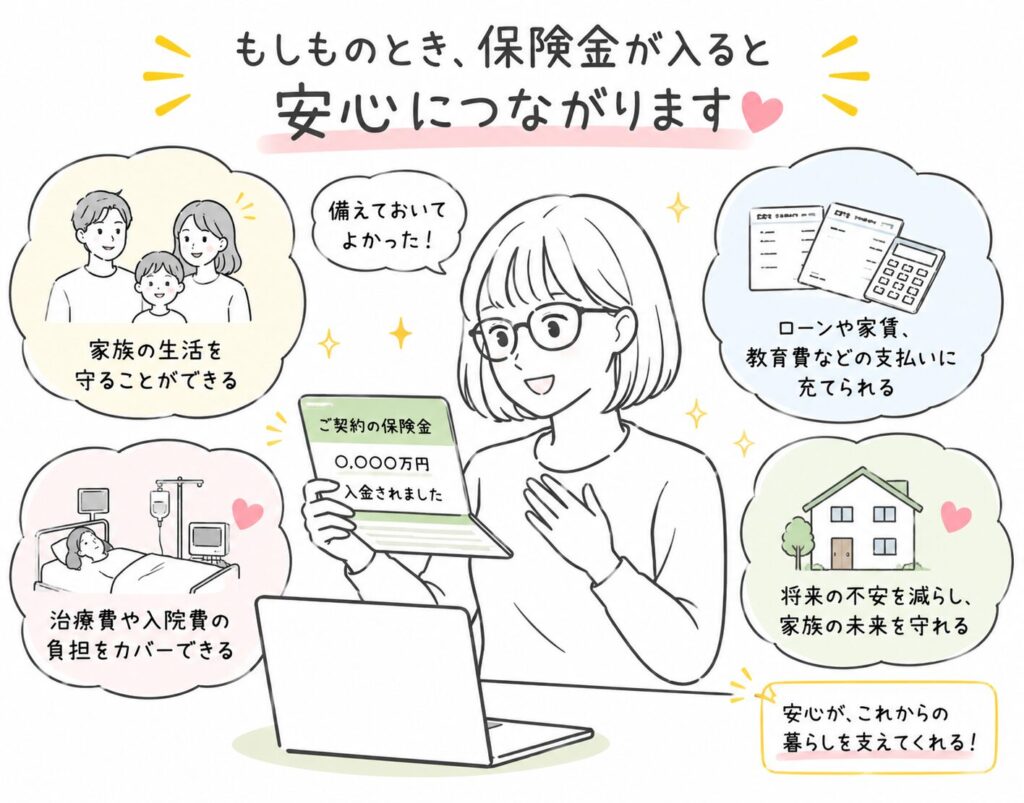

保険に入っていてよかった

実際に病気で入院と手術を経験したとき、生命保険の恩恵を受けました。

「やっぱり保険に入っていてよかった」

そう思ったのですが、夫からはこう言われました。

「それは自分が払ったお金が戻ってきただけだよ」

確かにその通りなんです。

今は高額療養費制度もありますし、わたしの場合、実際に必要だった医療費は10万円ほどの貯蓄があれば十分にまかなえる金額でした。

一方で加入していた保険からは、その何倍もの給付金を受け取りました。

だからこそ、闘病した自分へのご褒美のように感じてしまうんですよね。

でも、本質的には自分たちが払ってきたお金でもあります。

もし十分な貯蓄があれば、生命保険がなくても対応できるケースは多いと思います。

逆に、貯蓄が少なく突然の出費が不安な人にとっては、保険は大きな安心になります。

保険は「みんなで誰かのもしもを支える仕組み」

不安を減らすための商品なのだと思います。

最近は投資という考え方も広がり、保険ではなく資産運用で将来に備える人も増えました。

わたし自身も、将来のための資産形成は保険だけでなく投資でもできると思っています。

ただし、保険も投資も絶対ではありません。

だからこそ、ひとつに偏らず分散することが大切なのかもしれません。

現在わたしが加入している保険は、

・がん保障のついた保険

・高度障害保障のついた掛け捨て保険

・医療保険(別会社)

の3つです。

見直しを何度も考えましたが、家計を圧迫するほどではないこと、そして自分たちが安心して暮らせることを優先して継続することにしました。

我が家が大切にしたいお金のバランス

我が家が大切にしたいのは、

・現金貯蓄

・生命保険

・損害保険

・投資

この4つのバランスです。

特に損害保険は日常生活に直結するので、とても大切だと感じています。

保険は必要か、不要か。

答えは家庭によって違うと思います。

病気を経験したわたしが今思うのは、「必要かどうか」ではなく、

「自分たちが安心して暮らせるかどうか」。

これからも無理のない範囲で、お金と向き合っていきたいと思います。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b188807.7c1a5fde.1b188808.54d8e56a/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_5.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b188807.7c1a5fde.1b188808.54d8e56a/?me_id=1213310&item_id=21286242&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F4929%2F9784835644929_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント