【悩み】 楽天証券に一本化すべき?

楽天経済圏で楽天証券にまとめるべき?と悩みましたが、

あえてバラバラに持ち続ける事にしました。

「移管の手間」という最大のロスを回避

移管の手続きにエネルギーを奪われて、投資へのモチベーションが下がってしまうことが

一番もったいないことです。今の設定のまま「継続」することこそが

資産形成の最短ルートだと思ったのです。

【結論】 私は「移管しない」道を選びました

2026年にすでにマネックスNISAで「買い」をしています。(積立投信)

そのため、2026年分はマネックスで継続になります。

- 理由: NISAは1年ごとに1口座と決まっており、一度その年の枠を使ってしまうと

翌年まで変更できないルールだからです。 - 対策: 2027年分から楽天証券へ変更するための「予約」を、今年の10月に行うということもできます。

「移管」しても今の株は移動できない

ここが一番のポイントです。

仮に楽天に「NISA口座」を移したとしても

今マネックスのNISAで持っている株式を楽天に移すことはできません。

- 移管後: マネックスに「過去のオルカン」、楽天に「これからのオルカン」と

結局2つの口座を持ち続けることになります。

「まずは今のまま(マネックスでNISA、楽天で優待)で、投資を『継続』することに全力を

出す!」

理由は、「自転車操業を卒業する」ための第一歩は、細かい損得よりも「投資を止めないこと」だからです。

【基礎知識】 そもそもNISAって?

- NISAの最大のメリット:利益がまるごと手に入る

通常、株や投資信託で得た利益(値上がり益や配当金)には、約20%の税金がかかります。

- 普通の口座: 100万円儲かっても、手元に残るのは約80万円。

- NISA口座: 100万円儲かったら、100万円すべて自分のもの。

この差は、運用期間が長くなればなるほど、複利の効果も相まって驚くほど大きな差になります。

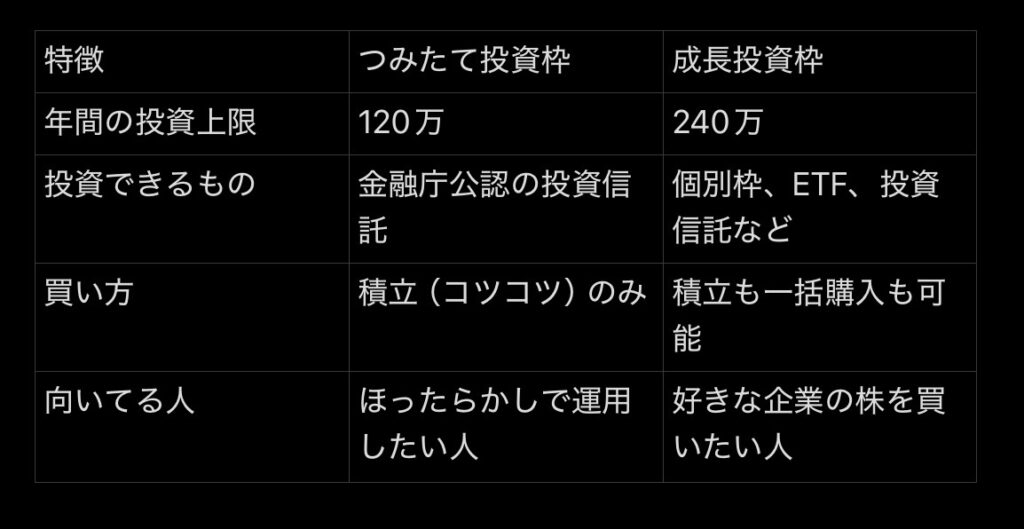

- 2つの「枠」を賢く使い分ける

現在のNISAには「つみたて投資枠」と「成長投資枠」があり、これらは併用が可能です。

- 知っておきたい「一生モノ」のルール

- 非課税期間が無期限: 昔の制度のように「5年で終わり」といった期限がありません。死ぬまで(!)非課税で持ち続けられます。

- 生涯投資枠は1,800万円: 一人で最大1,800万円(うち成長投資枠は1,200万円まで)分、非課税で投資できます。

- 枠の再利用ができる: 買った商品を売却すると、その分の「買付金額(簿価)」の枠が翌年(※改正により最短で当年中)に復活します。「ライフイベントでお金が必要になって売ったけど、余裕ができたからまた枠を使いたい」という柔軟な使い方が可能です。

【理由】 なぜマネックス×楽天の2個持ちがいいのか(3つのポイント)

※マネックスと楽天の口座をどちらも持ってしまったわたしのようなケースに限ります。

- 「投資のノイズ」を減らせる

楽天経済圏にいると、どうしても「期間限定ポイントを消化しなきゃ」「キャンペーンにエントリーしなきゃ」という情報が目に入り、本来不要な売買をしてしまいがちです。

マネックスでNISA(オルカン)を淡々と積み立てることで、「ポイントのためではなく、将来のために投資している」という軸を太く保てます。 - マネックスの「分析力」はプロ級

マネックス証券の「銘柄スカウター」は、真剣に個別株(優待株)を分析したい投資家にとって最強の武器です。

- 過去10年以上の業績推移をグラフで見られる

- 配当金の推移がひと目でわかる

楽天証券よりも深く「企業の実力」を吟味できるため、「なんとなくの株」を卒業するためのわたしの武器になるでしょう。※勉強します。

楽天証券はどうする?

楽天証券は、「買い物で余ったポイントの避難先」くらいの気軽なサブ口座として置いておくことにします。

メインはマネックス、おまけは楽天。この優先順位がはっきりしたことで、投資との向き合い方がグッと楽になりました。

【次回】

【次回の予告】

「7年半の『ほったらかし』にメスを入れる」

窓口で言われるがまま買った銘柄を、ついに一掃します!

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1b188807.7c1a5fde.1b188808.54d8e56a/?me_id=1213310&item_id=21432338&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3780%2F9784023323780_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント